Por Flávia Cunha, Geórgia Santos, Igor Natusch e Tércio Saccol

“Me diz uma coisa: o que é que se perdeu não comendo manteiga, isso, que é mais um pirão de batatas do que manteiga? Ela não responde. — E o gelo?… pra que é que se precisava de gelo?… Faz-se uma pausa. Ele continua: — Gelo… manteiga… Quanta bobice inútil e dispendiosa… — Tu queres comparar o gelo e a manteiga com o leite? — Por que não? — Com o leite?! Ele desvia a cara de novo. — Não digo com o leite — acrescenta depois — mas há muito esbanjamento. — Aponta o esbanjamento. — Olha, Adelaide (ele se coloca decisivo na frente dela), tu queres que eu te diga? Outros na nossa situação já teriam suspendido o leite mesmo. Ela começa a choramingar: — Pobre do meu filho… — O nosso filho não haveria de morrer por tão pouco. Eu não morri, e muita vez só o que tinha pra tomar era água quente com açúcar. — Mas, Naziazeno… (A mulher ergue-lhe uma cara branca, redonda, de criança grande chorosa)… tu não vês que uma criança não pode passar sem leite?”

Em “Os Ratos”, Dyonélio Machado apresenta o protagonista Naziazeno durante o que o autor chama de “pega” com o leiteiro, que exige pagamento pelo leite de todo dia. Naziazeno contemporiza e tenta se convencer de que leite não é importante, de que não é necessário, mas ele sabe que não é assim que a banda toca. Ele precisa dar um jeito. A situação de Naziazeno em 1935 se repete, hoje, com milhões de brasileiros que foram beneficiados com o programa de auxílio emergencial criado pelo governo federal para ajudar as famílias mais vulneráveis durante a pandemia do novo coronavírus, que chegou ao Brasil em março.

De abril a dezembro, foram repassados cerca de R$ 322 bilhões em parcelas iniciais de R$ 600 e pagamentos “extras” de R$300. Estima-se que 70 milhões de pessoas receberam pelo menos um pagamento..

“Era um dinheirinho que dava para fazer algumas coisinhas, né? Não muito, mas ajudava.” A diarista Denise Basílio da Costa, de 30 anos, foi aprovada para receber o auxílio emergencial no início da pandemia. O valor mensal era destinado principalmente à compra de itens de alimentação para os filhos Vitória, de 10 anos, Vitor, 6 anos, e Lucas, de 4. Ela o marido, Cristiano, de 24 anos, ainda contaram com eventuais doações de cestas básicas ao longo dos últimos meses. “Meu marido faz bicos, como limpeza de pátios. A gente vai se virando, mas não sei como vai ser agora”, lamenta. Ela reconhece que não sabe como ficará o sustento da família com o fim do auxílio emergencial. “Esse dinheiro vai fazer falta, vai mesmo”.

Inúmeros fatores contribuem para a incerteza e ansiedade sobre o desempenho da economia, e o impacto na vida das pessoas, especialmente as mais vulneráveis. O fim do auxílio ocorre em um momento em que o desemprego atinge mais de 14 milhões de brasileiros, um índice de 14,3%, provocado, principalmente, pela gradual busca por vagas no mercado por trabalhadores que não estavam procurando. O desempenho da criação de vagas, no entanto, ainda depende da confiança do empresário, algo que não está acontecendo, em meio a indefinições sobre vacina e políticas fiscais. O Índice de Confiança do Empresário do Comércio fechou o ano de 2020 na menor pontuação desde 2017 (102 pontos).

Sem auxílio e com retomada mais lenta do que o necessário, o brasileiro ainda lida com inflação em alta em setores prioritários. No caso dos alimentos, a alta é de 17,46% – a maior desde outubro de 2003, em parte pela favorabilidade para exportações e, em outra, pelo aumento do consumo. E os mais pobres sofrem mais. Estudo do Banco Central (BC) divulgado em dezembro (17) mostrou justamente o impacto do auxílio emergencial na inflação dos mais pobres. A pesquisa mostrou que o benefício concedido pelo governo em razão da pandemia da Covid-19 elevou os preços da cesta de alimentos de quem ganha entre um e três salários mínimos.

O economista Ely José Mattos, professor da Pontifícia Universidade Católica do Rio Grande do Sul (PUCRS), explica que o auxílio causou um impacto considerável do ponto de vista do consumo. “Por exemplo, se a gente olhar carne de primeira e carne de segunda. Quando a gente pensa no movimento inflacionário da carne, por exemplo, esse dois tipos de carne tendem a caminhar mais ou menos juntos. Agora não aconteceu isso. A carne de segunda teve uma elevação relativamente mais acentuada que a carne de primeira. Ou seja, a gente teve uma pressão que é oriunda, sim, do aumento do consumo das famílias em função da renda. Cabe lembrar que os R$600 mensais, para muitas famílias, foi uma renda maior do que elas costumava receber regularmente antes da pandemia. São famílias que tem poder de poupança muito baixo, elas gastam esse dinheiro, afinal de contas, são famílias mais pobres e precisam usar esse dinheiro. Só que com a chegada desagrada extra, isso levou a uma pressão inflacionária.”

Além do reflexo no preço dos alimentos, o índice usado para reajustar aluguéis já passa de 23% ao ano. Para piorar, a inflação para classe de renda muito baixa – a mesma que não terá mais acesso ao benefício do governo – é quase três vezes a de renda alta, segundo dados do Ipea divulgados em novembro. Uma equação de difícil solução, sobretudo em meio a aumento do número de mortes e endividamento em alta.

.

O IMPACTO DA PANDEMIA

.

Pesquisa realizada pelo Datafolha a pedido do C6 Bank mostrou o quanto os brasileiros foram afetados pela pandemia sob o ponto de vista financeiro. O estudo mostra, ainda, que os brasileiros foram afetados de maneira desigual – segundo os dados da pesquisa, as classes C, D, e E foram as mais atingidas.

Para a maioria dos brasileiros, mais especificamente para 67% dos entrevistados, a questão financeira foi motivo de estresse e ansiedade desde o início da pandemia. A maior parte dos brasileiros com mais de 16 anos precisou cortar gastos pessoais e com a família e 58% afirmam que a renda familiar diminuiu. Quase a metade da população precisou adiar despesas. E entre os integrantes das classes C, D e E, os impactos financeiros foram mais comuns do que nas classes AB.

A suspensão dos contratos de trabalho atingiu 20% da população, impactando tanto assalariados como profissionais autônomos e free-lancers. Foi o caso do Tiago Rosa, de 34 anos, que é autônomo e não conseguiu manter o ritmo do trabalho. “Eu e minha esposa, Julia, conseguimos o auxílio. O valor até foi suficiente para pagar as contas e a alimentação nossa e do Caio (11) e da Elisa (5)”, pondera. Antes da pandemia, ele tinha o próprio negócio, uma empresa de transporte de bandas para shows e eventos. “Levava músicos para shows em Porto Alegre, região metropolitana e às vezes até para outros Estados. Com a pandemia, meu negócio parou. Até consegui fazer alguns trabalhos em lives, mas não tem como comparar com os ganhos que eu tinha antes”, comenta. O projeto para 2021 é voltar a ser motorista de aplicativo, uma ocupação que havia abandonado principalmente pelo medo de assaltos e por ter investido em sua empresa. “Mas é o jeito agora,” resume.

Em situação similar à do Tiago, a pesquisa do C6Bank e Datafolha indica que cerca de um terço da população economicamente ativa e assalariada afirma que teve redução de salário durante a pandemia provocada pelo novo coronavírus, o que representa 9% da população brasileira com 16 anos ou mais. Além disso, 43% dos entrevistados desempregados informaram que perderam o emprego durante a pandemia do Coronavírus.

Os números mostram a relevância do auxílio emergencial para a população mais vulnerável. Ainda, de acordo o economista Ely José Mattos, mostram a importância do benefício para o desempenho da economia brasileira em 2020. “O Banco Central projeta uma queda de PIB entre 4,5 e 5% pra 2020. Lá em junho nós apostávamos em quedas de 7%, porque o cenário era muito preocupante. O auxilio emergencial robusto, sem dúvida, ajudou a manter a dinâmica do varejo, do consumo básico. A gente teve, de fato, um componente de dinamismo econômico muito significativo. E foi fundamental pra manter as pessoas distantes de situações de muita necessidade e muita vulnerabilidade nesse período incerto e de tanto deslocamento das atividades econômicas. Tanto do ponto de vista do emprego quanto do ponto de vista de dinâmica. Então o auxilio emergencial foi fundamental.”

.

DESIGUALDADE

.

O Centro de Políticas Sociais da Fundação Getúlio Vargas (FGV Social) divulgou um estudo chamado “Covid, Classes Econômicas e o Caminho do Meio: Crônica da Crise até Agosto de 2020”, que mostra que, em meio à pandemia de covid-19, o auxílio emergencial contribuiu para a queda temporária da pobreza no país. Segundo a FGV, a pobreza é caracterizada pela renda domiciliar per capita de até meio salário mínimo (R$522,50). A comparação feita com os dados fechados de 2019 aponta que 15 milhões de brasileiros saíram da linha de pobreza até agosto, uma queda de 23,7%. Mesmo havendo 50 milhões de pobres após a queda, foi o nível mais baixo de toda a série estatística. Com isso, de acordo com reportagem da jornalista Cássia Almeida publicada no jornal O Globo a partir de cálculo inédito do sociólogo Rogério Barbosa, a desigualdade brasileira chegou no menor nível histórico.

A questão é que a desigualdade no Brasil vinha aumentando desde 2016, e o fim do auxílio emergencial pode levar a desigualdade de volta ao patamar da década de 1980. Segundo reportagem publicada no jornal O Estado de São Paulo, o índice de pobreza – neste caso caracterizada por uma renda de até um terço do salário mínimo (R$348) – caiu de 18,7% em 2019 para 11% em 2020. Mas sem o benefício do governo, de acordo com o sociólogo Rogério Barbosa, do Instituto de Estudos Sociais e Políticos (Iesp) da Universidade do Estado do Rio de Janeiro (Uerj), esse indicador pode chegar a 24%. Isso coloca quase um quarto de toda a população brasileira em situação de pobreza.

Apesar de se ventilar a ideia de um reforço do Bolsa Família, o economista Ely José Matos não enxerga a possibilidade de o governo federal financiar um novo auxílio.

.

“Não consigo enxergar uma repetição do que aconteceu esse ano, nós não temos caixa pra isso. Mas se não tiver nada, a gente vai ver a volta de um percentual significativo da população de baixa renda para patamares abaixo da linha de pobreza, o que é terrível.”

.

E essa discussão, segundo ele, maquia a realidade. “Porque quando a gente discute pobreza no brasil, a gente fala em pobreza crônica, não pobreza transiente, que é quando se entra na momento de crise e depois sai. Aqui está acontecendo o inverso. A gente tem uma situação de pobreza crônica, o auxílio emergencial resgatou, e assim que acabar, as pessoas voltam”, explica.

A perspectiva traçada pelo economista mostra um cenário dramático para 2021. Ainda mais dramático. Com uma taxa de desemprego alta, uma recuperação incerta. “Para se ter uma ideia, o (ministro da economia) Paulo Guedes declarou que aconselharia não dar o 13º do Bolsa Família pela questão fiscal. A gente vai precisar de algo mais criativo”, diz o professor Ely Mattos.

Mas se não se pode contar com o auxílio, se não se pode contar com o governo, o brasileiro vai precisar se virar. Não que seja novidade, a criatividade no povo do Brasil é famosa. Mas nao tem nada de bonito ou romântico nisso. É cruel. Porque mais do que nunca o brasileiro vê a necessidade de tirar leite de pedra, como Naziazeno. A educação financeira é um caminho – talvez o único caminho – além da solidariedade.

.

EDUCAÇÃO FINANCEIRA

.

É preciso cuidado para falar sobre educação financeira diante do fim do auxílio emergencial. Porque para quem está abaixo da linha da pobreza, parece uma brincadeira de mau gosto discutir prioridades, orçamento familiar ou planilhas de gastos. Tanto é assim que o presidente do SPC Brasil, Roque Pellizzaro Jr, alerta para o fato de que a teoria pode não ajudar, por exemplo, quem passa fome. “A teoria é muito bonita, diz que para aumentar a renda tem que aumentar as horas de trabalho e se qualificar. E do lado da despesa, trabalhar o orçamento. Mas para esse público, essas teorias tem valor próximo de zero. Porque eles tem extrema dificuldade de melhorar qualificação, e mesmo que conseguissem, demoraria um tempo razoável e, é claro, custaria mais dinheiro. E fazer orçamento para se gastar R$300 por mês? Tudo é prioridade.”

A questão é quando a gente pensa em educação financeira, logo imagina pessoas com muito dinheiro e investimentos. Mas a educadora financeira Cíntia Senna, ensina que ela pode ser aplicada também em famílias mais vulneráveis e de baixa renda. “Todos precisamos desse conhecimento, independente de quanto a gente ganha, escolaridade ou qualquer questão externa.”

Segundo Cíntia, diante do fim do auxílio emergencial e a falta de perspectiva de um novo benefício ou mesmo uma melhora na economia, a primeira coisa a se fazer é olhar ao redor, para a própria comunidade, vizinhos e amigos. “A gente tem que começar a observar o que é possível ser feito diante da realidade de cada um. E se perguntar, como está a minha comunidade, meu bairro, o que se pode fazer em conjunto. Pode ser importante olhar pra dentro da comunidade e observar quais as necessidades e ver o que cada um pode contribuir. E em troca disso receber um recurso financeiro ou até encontrar novas possibilidades.”

O músico e cozinheiro Felipe Santos de Souza, de 44 anos, reativou o trabalho com gastronomia para conseguir pagar as contas depois de o setor de entretenimento começar a sofrer os impactos da pandemia, especialmente com o cancelamento de shows. Apesar de ter sido aprovado para receber o auxílio emergencial, o valor não foi suficiente para manter as contas da família em dia. “Resolvi vender comida congelada como uma forma de complementar a renda para além do auxílio”, conta. Mais recentemente, começou a trabalhar pintando apartamentos. E é com essa ocupação que pretende se sustentar no ano que vem. “Também pretendo enxugar mais ainda os gastos. Mas, certamente, é um dinheiro que fará falta, já que os shows, que eram minha principal fonte de renda, não têm data para serem retomados no Rio Grande do Sul.”

Mas nem todo mundo consegue encontrar novas possibilidades e pagar as despesas básicas se torna motivo de uma angústia profunda. Naziazeno não conseguia comprar leite. A Denise, que aparece no início da reportagem, agora não sabe se vai conseguir comprar comida.

Cíntia explica que o supermercado é responsável por 60% das despesas das famílias brasileiras. Ou seja, em média, 60% da renda, independente de qual seja, é utilizada para a compra de alimentos que, como mostra o início da reportagem, é fortemente impactada pela inflação. Mas mesmo assim, mesmo nessas condições, a educação financeira pode ajudar. “Além de olhar marcas e pesquisar preços, a gente precisa sempre olhar o que tem dentro de casa e ir até o supermercado com uma lista pronta e ciente da quantidade se precisa. Também é importante estabelecer um limite de gastos e observar o que eu preciso para a semana, e não para o mês. Porque pode haver diferença de preços em determinados produtos que, ao final de 30 dias, podem impactar consideravelmente o orçamento da casa”, explica. Mas essas são medidas convencionais, que se aplicam a famílias que tem o orçamento apertado mas que, apesar da dificuldade, tem condições de se organizar sem passar necessidade ou fome.

Para famílias mais vulneráveis, Cíntia sugere medidas menos ortodoxas e que, de novo, envolvem a comunidade. “Todas as famílias precisam de comida e precisam fazer as compras. Então, procure fazer algo em conjunto. Organize com os vizinhos um dia para as compras. Os produtos podem ser comprados em conjunto e, assim, é possível negociar com o supermercado para se fazer uma compra única e ter acesso a algum desconto pela quantidade que está sendo comprada. Assim, é possível dividir e ter um custo bem menor. Isso pode ser feito em atacadões, que tem preços mais em conta. São estratégias que podem ser utilizadas para reduzir o valor da compra.” Segundo Roque Pellizzaro, presidente do SPC, a força das comunidades é muito importante nesse momento. “Esse lado cooperativo é muito nosso, muito do Brasil.”

Em momentos de crise como esse, muitas pessoas recorrem a empréstimos consignados com longos prazos de pagamento. No momento, até pode parecer uma boa ideia, mas o que pode resolver os problemas no curto prazo pode se tornar um problema maior no médio e longo prazo. Por isso, outra lição importante da educação financeira é fugir do crédito fácil. “Nós tínhamos muitas pessoas desbancarizadas no Brasil, fora do sistema financeiro. Por causa do auxilio emergencial, a gente enxergou essas pessoas. Mas nem todas são informadas e isso faz com que a oferta de crédito seja atrativa para esse público. E o aumento no nível de endividamento tem a ver com isso.”

O presidente do SPC Brasil, Roque Pellizzaro Jr, explica que é importante ter muito cuidado com qualquer promessa de facilidade exagerada. “Eu sempre me preocupei com essa questão do empréstimo consignado. Em tese, é uma coisa muito boa, porque como ele reduz o risco, ele teria que reduzir o juro. E o consignado nasceu com a ideia de melhorar esse viés do risco e oferecer juros mais atrativos, mas isso foi desvirtuado com o tempo. Tudo em excesso é muito perigoso e essas ofertas de crédito com juro muito alto são muito perigosas.”

Roque explica que o mais importante, em momentos de vulnerabilidade como esse do fim do auxílio emergencial, é não pegar um empréstimo com o único fim de pagar uma dívida antiga. “O empréstimo só vai ser bom se você for gerar uma nova riqueza com ele e, com essa nova riqueza, pagar o empréstimo e ainda sobrar um dinheirinho”, explica.

O recomendável, então, com relação a dívidas antigas, é renegociar com o credor. “Você vai vai conseguir uma taxa de juro muito mais barata do que tomando um empréstimo. Então, se você tem uma dívida, vá até o credor e diga: “eu não vou poder pagar. Vamos renegociar, eu vou precisar de seis meses, um ano.” O credor vai fazer, porque ele já está sem receber.”

.

“Não tenha vergonha de procurar um credor. É melhor para você e paro o seu crédito uma renegociação do que ficar um tempo sem pagar e pagar tudo à vista com dinheiro emprestado.”

.

Além de dívidas antigas, porém, há as contas que se acumulam todos os meses. Nesse caso, Pellizzaro sugere estabelecer prioridades. “O que eu preciso consumir todos os dias? Energia, água e alimentos. Ninguém vive sem isso. Essas são as prioridades. Então é importante manter as contas em dia ara não ter corte de luz e água e renegociar outras dívidas eventuais como compras antigas e parceladas. Não se pode pagar conta velha com dinheiro que você tem só pra comida.”

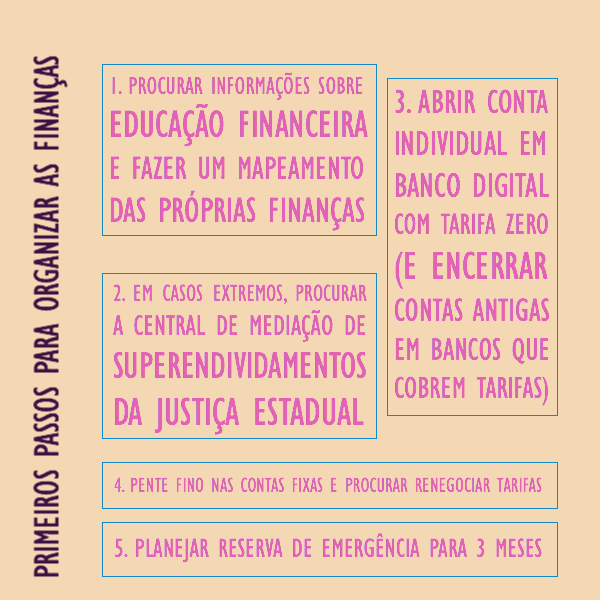

A educação financeira é algo que o brasileiro sempre exerceu muito pouco, de acordo com Roque Pellizzaro. E ela, sozinha, não resolve a profunda desigualdade à qual o Brasil é submetido desde sempre. Tampouco é capaz de mover famílias que estão abaixo da linha da pobreza para uma situação mais confortável. Mas ela pode auxiliar famílias vulneráveis em momentos de crises mais agudos como o que se avizinha em 2021. Cíntia Senna lembra que, a partir deste ano, a educação financeira deve fazer parte do currículo de todas as escolas. Mas até que exista uma cultura de planejamento nas famílias brasileiras, há recursos que podem ser utilizados.

O primeiro passo, para qualquer família, segundo Pellizzaro, é organizar um orçamento familiar. Por menor que seja a renda. Porque isso facilita mover os recursos conforme a necessidade. “Vamos supor que a pessoa reserve R$20 por mês para gastar com remédios. Mas ela ficou doente e precisou gastar R$50. De onde ela vai tirar os outros R$30? Se isso não estiver no papel, fica muito difícil reorganizar o orçamento em situações de crise ou emergência. Eu sei que fica muito difícil para pessoas com baixa escolaridade, mas hoje há aplicativos e outras ferramentas que podem auxiliar.

.

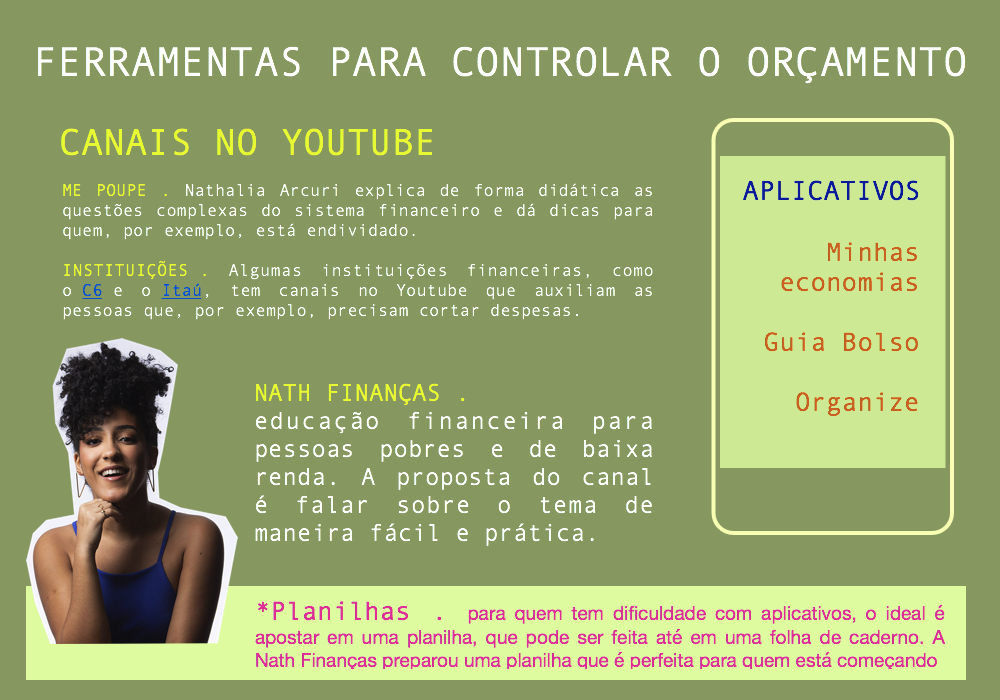

CANAIS DE EDUCAÇÃO FINANCEIRA NO YOUTUBE

.

Nath Finanças . A Nath Finanças se dedica à educação financeira para pessoas pobres e de baixa renda. A proposta do canal é falar sobre o tema de maneira fácil e prática, justamente para quem nunca estudou ou não tem familiaridade com o assunto.

Me poupe – A Nathalia Arcuri explica de forma didática as questões complexas do sistema financeiro e dá dicas para quem, por exemplo, está endividado.

Instituições financeiras – Algumas instituições financeiras, como o C6 e o Itaú, tem canais no Youtube que auxiliam as pessoas que, por exemplo, precisam cortar despesas. E o melhor é que não precisa ser correntista para acessar o conteúdo.

.

APLICATIVOS

.

Minhas Economias . O aplicativo permite que o usuário organize entradas e saídas por meio de categorias. Assim, é possível controlar receitas e despesas em grupos e controlar o impacto sobre a renda mensal. O aplicativo Minhas Economias pode ser baixado gratuitamente tanto no Google Play quanto na App Store.

Guia Bolso . É um dos aplicativos de controle financeiro mais utilizados no país. O grande diferencial é a sincronização com a conta bancária do usuário. Ou seja, ele coordena o planejamento de gastos com a movimentação financeira, com as entradas e as saídas de recursos. O GuiaBolso pode ser baixado de graça no Google Play e na App Store.

Organize . É ideal para quem quer monitorar o quanto ganha e o quanto gasta. A ferramenta dispõe de um painel com as principais despesas do usuário e o quanto elas representam no orçamento total. O aplicativo Google Play e na App Store. O serviço também tem versão web.

.

PLANILHAS

.

Pra quem tem dificuldade com aplicativos, o ideal é apostar em uma planilha, que pode ser feita até em uma folha de caderno. Abaixo estão alguns modelos que facilitam o começo do trabalho.

Nath Finanças . A Nath finanças preparou uma planilha que pode ser acessada aqui e é perfeita para quem está começando a fazer o orçamento da casa.

Google Planilhas . Essa opção é menos intuitiva, mas é bastante eficiente. É similar ao Exel, mas é gratuito e dispoe de modelos prontos para organização financeira.

Segundo Pellizzaro, esse é um momento de transição bastante difícil. “Nós vimos essa dificuldade já com a redução do auxilio de R$600 para R$300, nos primeiros dois meses houve um impacto especialmente no comércio, no comércio mais popular. A gente deve ter agora, no início de 2021, algo similar. Sé que com impacto ainda maior”, lamenta. Apesar de 2021 trazer uma expectativa melhor em função da possibilidade de vacina – possibilidade, porque, ao contrário de outros países, até agora, não há um plano concreto de vacinação no Brasil – não há nenhuma perspectiva de, já no primeiro trimestre, nós teremos uma vida social normal.

Por isso, enquanto ações de educação financeira ainda caminham, a solidariedade segue sendo uma força poderosa em tempos de crise. Não para reduzir desigualdades, mas para ajudar quem precisa. Para matar a fome.

OUÇA